In seinem wöchentlichen Update für pv magazine gibt OPIS, ein Unternehmen von Dow Jones, einen kurzen Überblick über die wichtigsten Preisentwicklungen in der globalen Photovoltaik-Branche.

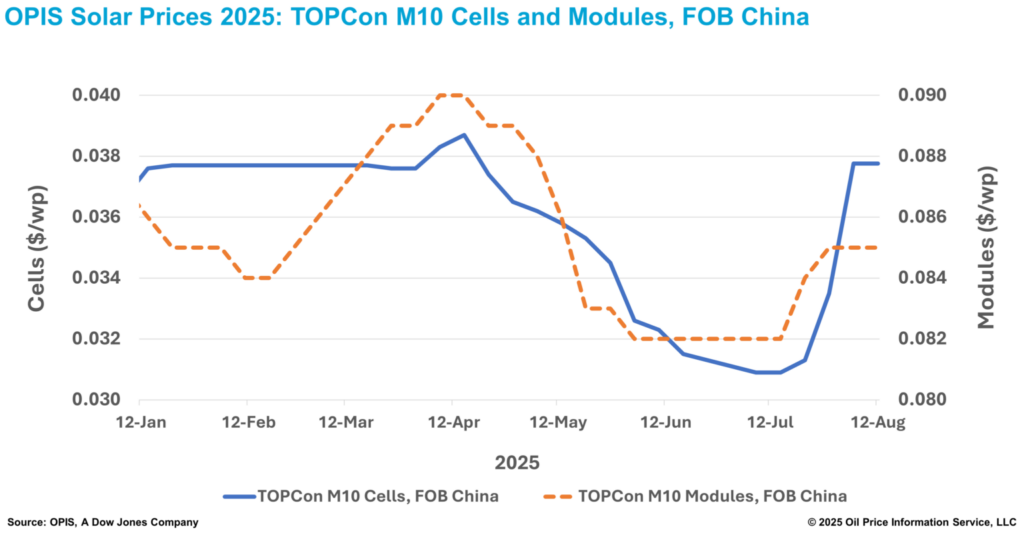

Die FOB-Preise für Topcon M10-Zellen aus China blieben diese Woche mit 0,0378 US-Dollar stabil, wobei die Preisangaben nach dem am 12. August veröffentlichten OPIS Solar Weekly Report zwischen 0,0347 und 0,0398 0,0378 US-Dollar lagen. Die Preise für Topcon-Zellen sind seit dem Jahrestief Anfang Juli um 22,3 Prozent gestiegen, wobei allein in der vergangenen Woche ein Anstieg von 12,84 Prozent zu verzeichnen war.

In der vergangenen Woche kam es auf den Exportmärkten zu einem sprunghaften Anstieg der Zellbeschaffungsaktivitäten für Lieferungen in der zweiten Jahreshälfte 2025, da die Erwartungen hinsichtlich einer Kürzung oder Abschaffung der derzeitigen neunprozentigen Exportsteuerrückerstattung Chinas zunahmen. Handelsquellen schätzen, dass die Anpassung der Rückerstattung die Zellpreise um fünf bis neun Prozent anheben könnte, wobei die Kosten wahrscheinlich zwischen Verkäufern und Käufern aufgeteilt werden.

Während diese politische Unsicherheit die jüngsten Zugewinne stützten, sagen Branchenquellen, dass die Zellpreise in den kommenden Wochen zwischen zwei Trends hin- und hergerissen sein werden.

Einerseits üben die Preise im Upstream-Bereich Druck auf die Zellpreise aus. Seit dem 1. Juli sind die Preise für chinesisches Mono-Premium-Polysilizium und gängige n-Typ-M10-Wafer um 31,7 respektive 29,0 Prozent gestiegen.

Marktbeobachter erklärten, dass die höheren Upstream-Kosten den Druck auf die Zellhersteller aufrechterhalten werden, weitere Preiserhöhungen anzustreben. Einige merkten jedoch an, dass eine anhaltende Stützung der Zellpreise davon abhängen wird, ob die Endverbraucher die höheren Kosten absorbieren können.

Auf der anderen Seite wird für die nächsten Wochen eine schwache Endverbrauchernachfrage sowohl auf dem Inlands- als auch auf dem Exportmarkt erwartet, was den kostenbasierten Aufwärtsdruck auf die Preise begrenzt. Im Vergleich zu den Upstream-Preisen, die um mehr als 30 Prozent gestiegen sind, sind die FOB-Preise für n-Typ-Module aus China nur um 3,7 Prozent gestiegen.

Ein Tier-1-Hersteller erklärte, dass die Inlandsnachfrage bis September schwach bleiben werde, bevor sie im vierten Quartal aufgrund des Installationsdrucks bis zum Jahresende wieder anziehen wird.

Auf den Exportmärkten hat sich die Nachfrage in Europa während der Sommerferien abgeschwächt.

Der Chinese Module Marker (CMM), die OPIS-Benchmark-Bewertung für Topcon-Module aus China, blieb diese Woche stabil bei 0,085 US-Dollar pro Watt FOB China, mit Indikationen zwischen 0,082 und 0,092 US-Dollar pro Watt.

Auf Basis der Forward-Curve-Indikationen sanken die Preise für das vierte Quartal 2025 um 1,16 Prozent auf 0,085 US-Dollar pro Watt, wobei die Marktindikationen zwischen 0,083 und 0,088 US-Dollar pro Watt lagen. Die Handelsindikationen für diesen Zeitraum lagen diese Woche bei etwa 0,083 bis 0,085 US-Dollar pro Watt.

Die Preise für Lieferungen im ersten und zweiten Quartal 2026 blieben stabil bei 0,086 US-Dollar pro Watt, mit Preisen zwischen 0,085 und 0,088 US-Dollar pro Watt. Die Preise für Lieferungen im dritten Quartal 2026 fielen um 1,15 Prozent auf 0,086 US-Dollar pro Watt, mit Indikationen zwischen 0,085 und 0,088 US-Dollar pro Watt.

Trotz schwächerer Indikationen entlang der Terminpreiskurve in dieser Woche wird erwartet, dass sich die Stimmung für Lieferungen im zweiten Halbjahr 2025 aufgrund wachsender Erwartungen, dass China die Ausfuhrsteuerrückerstattung bis September oder Oktober vollständig abschaffen könnte, bullisch entwickeln wird. Modulkäufer und Projektentwickler wird dies dazu veranlassen, Lieferungen auf August vorzuziehen.

Die Unsicherheit hinsichtlich der Förderung führt zu einer Neugestaltung der Vertragspraktiken. Vertragsänderungen sind mittlerweile bei Terminlieferungen gang und gäbe. Neue Verträge enthalten Klauseln, die eine Kostenteilung bei einer Reduzierung der Nachlässe vorsehen, während bestehende Verträge neu verhandelt werden, um ähnliche Bestimmungen aufzunehmen.

Die grundlegende Herausforderung bleibt jedoch die Kostenübertragung. Trotz der Erhöhung der Angebotspreise durch die Hersteller ist die Preisübertragung auf den Modulmarkt nach wie vor begrenzt. Die Marktteilnehmer rechnen mit einer Verzögerung von ein bis zwei Monaten, bevor sich diese Kostensteigerungen im Downstream-Bereich vollständig auf den Überseemärkten niederschlagen. Zusätzlich zu den Verzögerungen wiesen mehrere Marktquellen darauf hin, dass die derzeitige Preisstärke im Inland eher politikgetrieben als nachfrageorientiert ist und dass die schwache Kaufaktivität in den kommenden Wochen voraussichtlich anhalten wird.

— OPIS, ein Unternehmen von Dow Jones, bietet Energiepreise, Nachrichten, Daten und Analysen zu Benzin, Diesel, Düsentreibstoff, LPG/NGL, Kohle, Metallen und Chemikalien sowie zu erneuerbaren Kraftstoffen und Umweltgütern. Das Unternehmen hat 2022 die Preisdatenbestände der Singapore Solar Exchange übernommen und veröffentlicht nun den OPIS APAC Solar Weekly Report. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Popular content