In seinem wöchentlichen Update für pv magazine gibt OPIS, ein Unternehmen von Dow Jones, einen kurzen Überblick über die wichtigsten Preistrends in der globalen Photovoltaik-Industrie.

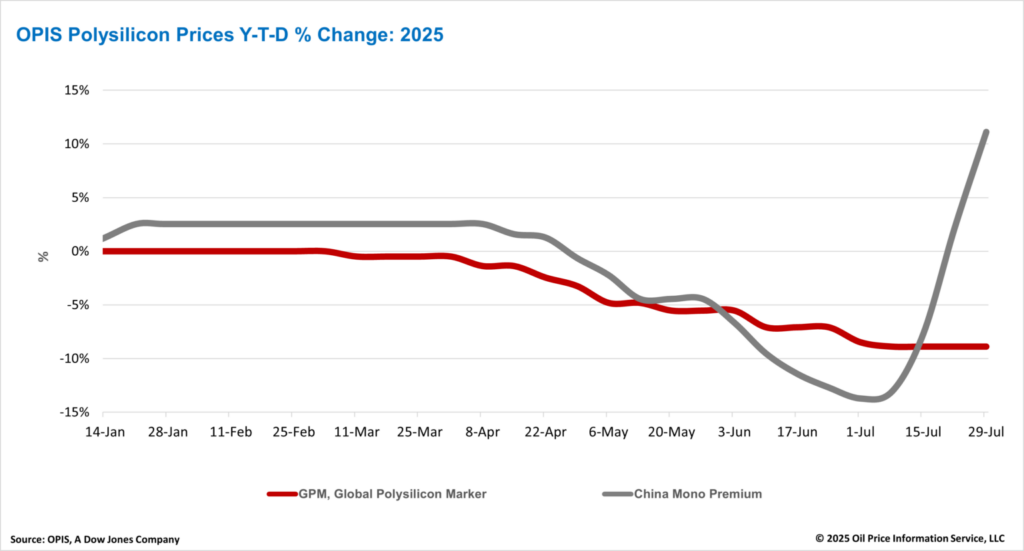

Der Preis für China Mono Premium – die OPIS-Bewertung für in China produziertes Polysilizium in Monoqualität, das in der N-Typ-Ingot-Produktion verwendet wird – stieg im Wochenvergleich um 8,70 Prozent auf 43,750 Yuan pro Kilogramm oder 0,092 Yuan (0,013 US-Dollar) pro Watt.

Die Preise für Polysilizium in China stiegen damit die vierte Woche in Folge, was vor allem auf die Richtlinien der Regierung zur Bekämpfung von Preisen unterhalb der Kosten zurückzuführen ist. Marktquellen zufolge erreichten die gebündelten Transaktionspreise für Polysilizium des N-Typs und des P-Typs in dieser Woche etwa 42 Yuan pro Kilogramm, wobei einige Transaktionen mit kleineren Mengen des N-Typs bis zu 49 Yuan pro Kilogramm erreichten.

Branchenquellen verweisen auf die aggressive Lagerhaltung zweier großer Waferhersteller, die den von der Regierung ausgelösten Preisanstieg noch verstärken. Die Unternehmen sollen über 100.000 Tonnen beziehungsweise 60.000 Tonnen Polysilizium im Lager haben.

Auch die Aktivität auf dem Polysilizium-Terminmarkt unterstützt die jüngsten Preissteigerungen. Nach Angaben der Guangzhou Futures Exchange (GFEX) beobachteten die Marktteilnehmer an bestimmten Tagen Anfragen über insgesamt mehr als eine Million Tonnen, was 70 bis 80 Prozent der jährlichen Polysiliziumkapazität Chinas entspricht. Die Daten der GFEX vom 28. Juli zeigen auch, dass die Terminkontrakte für die Lieferung im September 2025 an einem einzigen Tag ein Handelsvolumen von 1.744.380 Tonnen verzeichneten – das höchste Volumen aller 2025er Lieferkontrakte an einem Tag. Die erhöhte Aktivität auf dem Terminmarkt kann zwar vorübergehend die Verfügbarkeit der Bestände verringern und die Marktliquidität erhöhen, das anhaltende Überangebot aber nicht grundlegend beseitigen, so die Quellen.

Aus Handelsinformationen geht jedoch hervor, dass zwei große Produzenten damit begonnen haben, ihre Produktionsauslastung zu erhöhen, um von den höheren Margen zu profitieren. Angesichts der anhaltend schwachen Nachfrage auf dem Endmarkt betrachten die Marktteilnehmer dies als „gefährliches Signal“. Einige warnen, dass jede ungünstige Marktentwicklung schnell einen weiteren Preisverfall auslösen könnte.

Außerdem planen die chinesischen Behörden Berichten zufolge die Einführung strengerer Energieverbrauchsstandards für die Polysilizium-Produktion. Die vorgeschlagenen Änderungen zielen darauf ab, die effektive Produktionskapazität neu zu definieren und die Stilllegung veralteter Anlagen zu beschleunigen, indem die Grenzwerte für den Energieverbrauch verschärft werden.

Einige Branchenexperten haben sich skeptisch über die Wirksamkeit dieser Maßnahme geäußert. Ein Experte merkte an, dass die Einführung strengerer Energieverbrauchsschwellen überflüssig sein könnte, da die Hersteller, die die Energieverbrauchsschwelle nicht einhalten können, diejenigen sind, denen die finanziellen Mittel für technologische Fortschritte fehlen – und die ohnehin schon darum kämpfen, in Betrieb zu bleiben.

Der Global Polysilicon Marker (GPM) – der OPIS-Benchmark für außerhalb Chinas produziertes Polysilizium – blieb diese Woche stabil bei 18,550 US-Dollar beziehungsweise 0,039 US-Dollar pro Watt, basierend auf gemeldeten Kauf- und Verkaufs-Indikationen.

Die Fundamentaldaten des Marktes sind weiterhin relativ stabil; allerdings könnten zwei mögliche Entwicklungen in der US-Handelspolitik die künftige Polysilizium-Nachfrage beeinflussen.

Eine nationale Sicherheitsuntersuchung von Polysilizium-Importen, die das US-Handelsministerium am 1. Juli eingeleitet hat, könnte die Nachfrage nach nicht-chinesischem Polysilizium ankurbeln. Branchenkenner gehen davon aus, dass die Downstream-Unternehmen auf andere globale Lieferanten ausweichen könnten, wenn die Untersuchung dazu führt, dass chinesisches Polysilizium als nationale Sicherheitsbedrohung eingestuft wird.

Außerdem wird erwartet, dass eine am 16. Juli von einer Koalition von Photovoltaik-Herstellern eingereichte Petition neue Anti-Dumping- und -Subventionszolluntersuchungen für Solarzellen und -module aus Laos, Indonesien und Indien auslösen wird.

Es wird erwartet, dass die aus China stammenden Hersteller, die in diesen Regionen investiert haben, ihre Produktion deutlich zurückfahren werden, sobald eine Untersuchung eingeleitet wird, da die daraus resultierenden Zölle für alle Lieferungen ab dem Zeitpunkt des Beginns der Untersuchung gelten könnten. Eine solche Entwicklung könnte mittelfristig die Nachfrage nach Polysilizium weltweit dämpfen.

— OPIS, ein Unternehmen von Dow Jones, bietet Energiepreise, Nachrichten, Daten und Analysen zu Benzin, Diesel, Düsentreibstoff, Flüssiggas/NGL, Kohle, Metallen und Chemikalien sowie zu erneuerbaren Brennstoffen und Umweltgütern. Im Jahr 2022 erwarb OPIS die Preisdaten der Singapore Solar Exchange und veröffentlicht nun den OPIS APAC Solar Weekly Report. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Popular content