In sozialen Netzwerken und Online-Foren taucht er immer häufiger auf: Ein Photovoltaik-Investment in Verbindung mit dem Investitionsabzugsbetrag (IAB). Insbesondere auf Instagram und Co. wird er als Steuerspar-Wunder gefeiert – ein vermeintlich einfacher Weg, um sofort Steuern zu sparen und gleichzeitig Vermögen aufzubauen. Doch was steckt wirklich dahinter? In diesem Beitrag beleuchten wir die Fakten, räumen mit gängigen Irrtümern auf und zeigen, ob der IAB ein sinnvolles Instrument oder überschätzter Hype ist.

Was ist ein IAB-Investment überhaupt?

Der Investitionsabzugsbetrag ist ein steuerliches Gestaltungsinstrument, der es Investoren ermöglicht, bis zu 50 Prozent der Investitionskosten für bewegliche Wirtschaftsgüter – wie Photovoltaik-Anlagen oder Batteriespeicher – vorab vom zu versteuernden Einkommen abzuziehen. Dies kann bis zu drei Jahre im Voraus oder rückwirkend geschehen, wodurch eine Steuerrückerstattung generiert wird. Diese Rückerstattung dient dann normalerweise als Eigenkapital für die Finanzierung der Investition, die üblicherweise 20 Prozent Eigenkapital erfordert. In der Regel deckt die Steuererstattung diesen Betrag vollständig, sodass kein zusätzliches Eigenkapital eingebracht werden muss. Das Investment wiederum ist so strukturiert, dass es Cashflow positiv ist, das Darlehen tilgt und ein passives Einkommen generiert.

Soweit die Theorie. Schauen wir uns nun einige Mythen rund um den IAB an und räumen damit auf.

Mythos 1: Der IAB ist zu risikoreich, das Finanzamt streicht ihn sowieso

Falsch! Es gibt zwar Voraussetzungen, wie eine maximale Höhe oder die vertragliche Strukturierung des Investments, aber wenn diese erfüllt sind und die Investition tatsächlich erfolgt, ist der IAB rechtssicher – er ist gesetzlich in Paragraf 7g des Einkommensteuergesetzes (EStG) verankert. Ein ideales Szenario für die erfolgreiche Nutzung des IAB entsteht, wenn erfahrene Steuerberater und seriöse Vermittler Hand in Hand arbeiten, um passende Investments zu identifizieren und Investoren gezielt bei der Erfüllung aller Voraussetzungen zu unterstützen.

Mythos 2: Mit einem IAB spart man sich Steuern

Nicht ganz richtig – aber auch nicht falsch. Der Investitionsabzugsbetrag sorgt nicht für eine Steuerersparnis, sondern vielmehr für eine zeitliche Verlagerung der Steuerlast. Durch den IAB können bis zu 50 Prozent der geplanten Investitionskosten bereits vor der tatsächlichen Anschaffung einer Photovoltaik-Anlage steuerlich geltend gemacht werden. Das reduziert den zu versteuernden Gewinn im aktuellen Jahr – und erhöht somit Ihre Liquidität. Man bekommt also zunächst Steuern zurück, was die Investition erleichtert.

Doch klar ist auch: Die späteren Erträge der Photovoltaik-Anlage – also die Erlöse aus der Einspeisevergütung oder Direktvermarktung – müssen ganz normal versteuert werden. Unterm Strich erhöht sich durch die zusätzlichen Einnahmen langfristig sogar das zu versteuernde Einkommen.

Und trotzdem lohnt es sich: Denn durch den IAB hat man mehr Kapital zum Investieren, nutzt staatliche Fördermöglichkeiten und erhält später zusätzliche Einnahmen aus der Stromproduktion. Unter dem Strich bleibt also mehr Geld übrig – trotz Versteuerung der Erträge.

Wer darüber hinaus clevere steuerliche Gestaltungen einsetzt – etwa die Einbringung der Anlage in eine Holding oder die Einbindung von Familienmitgliedern – kann auch die Besteuerung der laufenden Erträge weiter optimieren. Das erfordert allerdings Planung und einen guten Steuerberater.

Mythos 3: IAB ist für alle geeignet

Falsch! Der IAB lohnt sich vor allem bei hoher Steuerlast. In Deutschland greift der Spitzensteuersatz von 42 Prozent ab einem zu versteuernden Einkommen von etwa 68.000 Euro. Wir empfehlen, ein IAB-Investment erst ab einem Einkommen von rund 160.000 Euro in Betracht zu ziehen. Bei geringerem Einkommen fällt die Steuererstattung zu niedrig aus, um die Eigenkapitalquote vollständig zu decken. Zudem beginnen Photovoltaik-Investitionen oft bei 150.000 bis 200.000 Euro, was ein Klumpenrisiko darstellen kann, wenn das eigene Portfolio nicht diversifiziert ist.

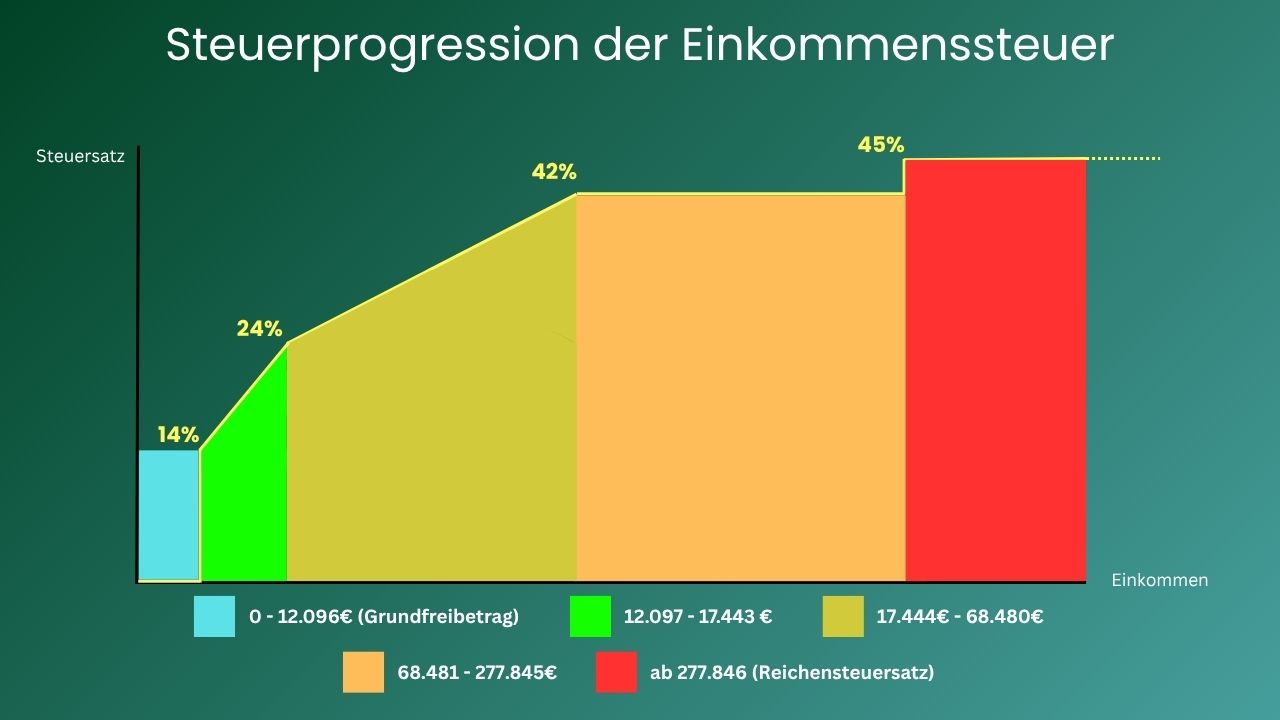

Angenommen, ein Investor mit einem zu versteuernden Jahreseinkommen von 200.000 Euro und plant eine Investition von 200.000 Euro in eine Photovoltaik-Anlage. Durch den Investitionsabzugsbetrag kann er 50 Prozent der Investitionssumme, also 100.000 Euro, gewinnmindernd geltend machen. Bei einem persönlichen Steuersatz von 42 Prozent ergibt sich daraus eine Steuerersparnis von 42.000 Euro – genug, um die übliche Eigenkapitalquote von 20 Prozent (also 40.000 Euro) vollständig abzudecken.

Anders stellt sich die Situation bei einem Investor mit einem Jahreseinkommen von 100.000 Euro dar. Auch hier kann der IAB in voller Höhe angesetzt werden, allerdings ist die Steuerlast in diesem Fall durch die Steuerprogression mit rund 31.000 Euro deutlich geringer – sie lässt sich zwar komplett auf null reduzieren, reicht jedoch nicht aus, um die Eigenkapitalquote vollständig zu decken.

Mythos 4: IAB ist ein passives Investment

Jein – Das hängt von der Umsetzung ab. Richtig strukturiert und mit erfahrenen Partnern funktioniert ein IAB-Investment durchaus passiv: Einmal gut geplant, läuft die Investition weitgehend automatisiert – mit stabilen Erträgen über viele Jahre.

In der Praxis sieht das jedoch nicht immer so aus. Viele Investoren verfügen nicht über das nötige Fachwissen, um die Qualität und Tragfähigkeit eines Projekts richtig einzuschätzen. So wird zum Beispiel in Photovoltaik-Anlagen investiert, die auf Dächern mit begrenzter Restnutzungsdauer errichtet wurden. Wenn das Dach bereits nach einigen Jahren sanierungsbedürftig wird und die Anlage abgebaut oder umgesetzt werden muss, entstehen unerwartete Zusatzkosten und Aufwand – und das Investment rechnet sich womöglich nicht mehr wie geplant.

Der IAB kann passiv sein – wenn die Anlage sorgfältig ausgewählt ist, professionell betrieben wird und ein schlüssiges Gesamtkonzept dahintersteht.

Mythos 5: Die meisten Photovoltaik-Anlagen sind für den IAB geeignet

Falsch! Viele Anleger investieren in Anlagen, die nicht IAB-konform strukturiert sind – zum Beispiel durch Renditepools, fehlende Trennung auf Wechselrichterebene oder mangelhafte Individualisierung der Anlage. In solchen Fällen kann das Finanzamt den IAB nachträglich aberkennen, was zu erheblichen Steuernachzahlungen führt.

Auch der Kauf über Projektentwickler, die nicht auf den IAB optimierte Strukturen anbieten, kann problematisch sein – insbesondere wenn Kaufverträge mit Betriebsführungsverträgen oder Dienstleistungsvereinbarungen gekoppelt sind. Solche Konstruktionen können die unternehmerische Entscheidungsfreiheit einschränken und damit den steuerlichen Vorteil gefährden.

Fazit: IAB – kein Wundermittel, aber ein starkes Werkzeug bei richtiger Anwendung

Der Investitionsabzugsbetrag ist kein Selbstläufer – aber er kann ein äußerst wirkungsvolles Instrument sein, um Investitionen in Photovoltaik intelligent zu strukturieren und steuerlich zu optimieren. Wer ihn als reines Steuersparmodell versteht, greift zu kurz. Es geht vielmehr darum, Liquidität freizusetzen, Investitionen zu ermöglichen und langfristig Vermögen aufzubauen – idealerweise mit nachhaltigem Impact.

Dazu braucht es jedoch mehr als nur eine schöne PowerPoint-Präsentation und große Versprechen in Social Media. Entscheidend sind: solide Projektstruktur, erfahrene Partner, steuerlich saubere Umsetzung und eine klare wirtschaftliche Tragfähigkeit des Investments.

Der IAB ist kein Hype – aber auch kein Freifahrtschein. Er gehört in die Hände von Anlegern, die verstehen (wollen), was sie tun – und sich dafür die richtigen Partner suchen. Wer das beherzigt, kann mit einem IAB-Investment nicht nur seine Steuerlast optimieren, sondern auch einen Beitrag zur Energiewende leisten.

— Die Autoren Jan Niklas Steg und Konstantin Küstermann sind die Geschäftsführer von Sunpeak Capital, einem spezialisierten Anbieter für steueroptimierte Photovoltaik-Investments. Das Unternehmen begleitet Investoren und Steuerberater bei der Umsetzung von Investitionsabzugsbeträgen (IAB) in konkrete Solar- und Batterieprojekte. Gemeinsam bündeln sie langjährige Erfahrung in Unternehmensaufbau, Finanzierung und der Realisierung von Photovoltaik-Anlagen. Weitere Informationen finden sich unterwww.sunpeakcapital.de oder via Mail ankonstantin@sunpeakcapital.de. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Popular content