Der deutsche Batteriespeichermarkt steht 2026 an einem Scheideweg. Zwar ist die Bedeutung von Speichern für die Energiewende stark gewachsen, doch der Zubau blieb hinter dem Bedarf zurück, gebremst durch baurechtliche Unsicherheit und die langsamen Prozesse vieler Netzbetreiber. Gerade diese Knappheit hat dazu beigetragen, dass die Erträge hoch blieben und nun strukturelle Fragen in den Vordergrund rücken. Die öffentliche Aufmerksamkeit für Speichertechnologien ist so hoch wie nie zuvor, begleitet von einer wachsenden Projektpipeline und einem immer diverseren Akteurs-Feld. Bemerkenswert ist in dem Kontext, dass viele Prognoseinstitute für 2025 einen spürbaren Umsatzrückgang gegenüber 2024 erwartet hatten. Dieser Einbruch ist jedoch weitgehend ausgeblieben, woraus sich schließen lässt, dass Vermarktungslogiken und Preissignale robuster waren als angenommen.

Doch unter der Oberfläche zeigt sich: Die regulatorischen und infrastrukturellen Grundlagen halten mit der Marktdynamik nicht Schritt. Netzanschlüsse, Erlösmodelle, rechtliche Rahmenbedingungen und die Rolle von Speichern im zukünftigen Energiesystem stehen auf dem Prüfstand. 2026 wird zeigen, ob es gelingt, diesen Prüfstand in eine solide Plattform für weiteres Wachstum zu verwandeln.

Netzanschluss: Der strukturelle Flaschenhals

Eine der prägendsten Entwicklungen der letzten zwei Jahre war die massive Überforderung vieler Netzbetreiber mit der Flut neuer Speicherprojekte. Während 2021 und 2022 noch kaum relevante Mengen an Anschlussanfragen für Batteriespeicher eingingen, schnellte diese Zahl 2024 auf ein Vielfaches – in manchen Verteilnetzregionen lag die jährliche Steigerung bei über 400 Prozent. Die Folge waren Verfahrensverzögerungen, mehrfache Änderungen in der Antragstellung und wachsende Intransparenz in der Kommunikation. Gleichzeitig wurden die Anforderungen an die Projektreife sukzessiv erhöht: Finanzierungsnachweise, Standortzusagen und technische Konzepte werden von den Netzbetreibern teils sehr früh verlangt, oft noch bevor klar ist, ob und wann überhaupt Netzkapazität zur Verfügung steht.

Diese Entwicklung hat zu einer paradoxen Situation geführt: Einerseits wird gefordert, nur noch belastbare Projekte in die Netzplanung aufzunehmen. Andererseits fehlt gerade diesen Projekten die planbare Grundlage, um belastbar zu sein. Ohne Transparenz in der Anschlussverfügbarkeit sowie einheitliche, gesetzlich klar geregelte Vorgaben für das Antragsverfahren und die Bearbeitungsfristen wird sich daran wenig ändern.

Flexible Connection Agreements: Instrument mit Sprengkraft

Als Reaktion auf den Engpass bei Anschlusskapazitäten wurden vielerorts sogenannte Flexible Connection Agreements (FCAs, auf Deutsch: flexible Netzanschlussvereinbarungen) eingeführt – Vereinbarungen, die Speichernetzanschlüsse unter eingeschränkten technischen Bedingungen ermöglichen. Das dahinterstehende Ziel ist plausibel: Mehr Speicher ans Netz bringen, ohne sofortige Ausbaumaßnahmen erzwingen zu müssen. Die Praxis aber zeigt, dass sich diese Instrumente schnell zu einem doppelten Risikofaktor entwickeln können – technisch und auch wirtschaftlich.

Ein Beispiel: Rampen, die so langsam definiert sind, dass ein Speicher bis zu 60 Minuten benötigt, um seine maximale Einspeiseleistung zu erreichen. In einem Markt, der auf kurzfristige Preissignale reagiert und in dem Regelenergieprodukte Taktzeiten von 5 bis 15 Minuten haben, bedeutet das faktisch die Disqualifikation von ganzen Erlöskanälen. Hinzu kommen pauschale Hüllkurvenvorgaben, nicht standardisierte Abschaltbedingungen und fehlende Kompensationsregeln.

Die eigentliche Gefahr liegt jedoch in der fehlenden Standardisierung. Solange jede Netzregion eigene Mechnismen und Vorgaben formuliert, entsteht ein Flickenteppich, der Projektbewertungen und Finanzierungen massiv erschwert. Ohne regulatorische Leitplanken auf Bundesebene – sowohl technisch als auch prozedural – bleibt das FCA-Instrument ein Zufallsfaktor. Und der Zufall ist kein tragfähiges Fundament für eine systemrelevante Infrastruktur.

Baurecht: Ein später, aber notwendiger Schritt

Die bundesweite Klarstellung zur Privilegierung von Batteriespeichern im Außenbereich, die Ende 2025 in Kraft trat, war überfällig. Zuvor hatten mehrere Bundesländer bestehende Landesregelungen zurückgenommen, was dazu führte, dass eine Vielzahl genehmigungsreifer Projekte in aufwändige Bebauungsplanverfahren gedrängt wurde. Schätzungen zufolge waren allein 2024 rund 800 Megawatt an geplanten Projekten von entsprechenden Verzögerungen betroffen. Die nun geltende einheitliche Regelung stellt Speichersysteme baurechtlich auf eine Stufe mit anderen kritischen Infrastrukturen und schafft so dringend benötigte Planungssicherheit. Aus unserer Sicht mindestens genauso wichtig: Die Privilegierung ist ein sehr deutliches Signal aus der Politik an Betreiber und Finanzierer, dass Batteriespeicher von der Bundesregierung als kritische Säule einer sicheren und kosteneffizienten Energieversorgung betrachtet werden.

Netzentgelte: AgNes als Lackmustest der Speicherstrategie

2026 erreicht der AgNes-Prozess zur Reform der Netzentgeltsystematik seine entscheidende Phase. Die Frage, ob und in welchem Umfang Speicher künftig Netzentgelte zahlen müssen, ist von zentraler Bedeutung für die Investitionssicherheit im Sektor. Eine diskriminierungsfreie, klar definierte Regelung ist dringend erforderlich. Im Mittelpunkt sollten Anreize stehen, netzentlastendes Verhalten zu fördern und gleichzeitig planungssichere wirtschaftliche Rahmenbedingungen für Speicherprojekte zu schaffen. Statt pauschaler Belastungen sind Modelle gefragt, die Netzdienlichkeit definieren, messbar machen und angemessen honorieren.

Dazu gehört auch, dass politische und regulatorische Zuständigkeiten klarer gefasst und besser verzahnt werden: Bundeswirtschaftsministerium und Bundesnetzagentur sollten ihre Rollen eng abstimmen. Für die Bundesnetzagentur heißt das insbesondere, bei zentralen Leitplanken wie Definitionen etwa zur Netzdienlichkeit, standardisierten Anschlussprozessen und FCAs für mehr Klarheit zu sorgen. Netzbetreiber wiederum sollten ihre Rolle als Infrastrukturverantwortliche ernst nehmen und mit professionellen, transparenten Verfahren auf Projektanfragen reagieren, statt über das Antragsvolumen zu jammern und legitime Projektentwickler als Glücksritter zu verunglimpfen.

Eine stärkere Durchsetzungsfähigkeit der Bundesnetzagentur – vergleichbar mit der Bafin im Finanzsektor – sowie eine größere Distanz zu Netzbetreibern und großen Versorgern könnte ein Teil der Lösung sein. Dazu gehören spürbare Sanktionen, um faire Marktbedingungen durchzusetzen und Investitionen in kritische Infrastruktur zu sichern.

Vermarktung: Zwischen Intraday-Optimierung und Systemdiensten

Eines der größten Missverständnisse im öffentlichen Diskurs über Speicher ist die Annahme, dass neue Erlösströme automatisch alte ersetzen. Produkte wie Momentanreserve oder kapazitätsbasierte Regelleistung sind zweifellos relevant, aber sie können das ökonomische Fundament eines Speichers nicht allein tragen. Der wichtigste Umsatzträger bleibt der Stromhandel, insbesondere der kontinuierliche Intraday-Markt.

Gerade hier zeigt sich ein noch weitgehend ungenutztes Potenzial: Während Auktionen klare Strukturen und vorhersehbare Zeitfenster bieten, ist der Intraday-Markt hochdynamisch und damit auch komplex. Hier entscheidet nicht nur, ob ein Speicher an einem Markt teilnehmen kann, sondern wann, mit welcher Energiemenge, zu welchem Preis und in welchem Zusammenspiel mit anderen Märkten. Diese Entscheidungen erfordern nicht nur klassisches Batterie-Know-how, sondern Energiemarktexpertise, KI-gesteuerten Handel und Echtzeitdaten. Die Spreizung zwischen Speichern, die dieses Potenzial nutzen, und solchen, die es nicht tun, wird 2026 weiter zunehmen.

Risikoprofil, Finanzierung und Duration: Wenn der Markt skaliert

2026 wird nicht nur ein Jahr der regulatorischen Weichenstellungen, sondern auch der ökonomischen Reifung sein. Mit zunehmender Speicherkapazität auf dem Markt werden die Spreads – und damit die erzielbaren Erlöse pro Megawattstunde – perspektivisch sinken. Gleichzeitig fallen insbesondere die Preise für Batteriemodule weiter. Diese Entwicklung verändert das Risikoprofil von Projekten: Der Wert eines Speichers hängt dann weniger von einem einzelnen Erlöskanal ab, sondern stärker von der Vermarktungsqualität, der Flexibilität und der Fähigkeit, volatile Preisfenster konsequent zu nutzen.

Finanzierungsseitig markiert das Jahr 2026 deshalb einen Übergang. Der deutsche Markt ist noch stark von (teilweisen) Umsatzabsicherungen über Tolling geprägt. In reiferen Märkten wie Großbritannien ist das Merchant-Risiko deutlich akzeptierter – und auch in Deutschland dürfte sich dieser Erwartungshorizont schrittweise verschieben. Dies hat unmittelbare Folgen für das Vertragsdesign, die Optimierungsstrategie und die Eigenkapitalanforderungen.

Gleichzeitig wird die Wahl der Duration zunehmend zu einer strategischen Designentscheidung. Welche Energiemenge passt zur erwarteten Marktlogik und wie lässt sich Flexibilität für spätere Nachrüstungen herstellen? Wer diese Fragen im Jahr 2026 richtig beantwortet, erhöht nicht nur die Renditechancen, sondern auch die Bankability.

Grünstromspeicher: Hybridmodelle als Pfad zur Skalierung

In nur zwölf Monaten hat sich die Rolle von Grünstromspeichern grundlegend gewandelt. Bis 2026 werden Co-Location-Modelle noch stärker zum dominanten Modell avancieren. Dafür sprechen mehrere Faktoren: die baurechtliche Privilegierung, die effizientere Nutzung von Netzkapazitäten, die räumliche Nähe zur Erzeugung sowie die bessere Planbarkeit von Ladefenstern. Vor allem umgehen sie aber viele der systemischen Risiken, mit denen Stand-alone-Projekte kämpfen: von restriktiven FCAs über langwierige Anschlussverfahren bis hin zu unsicheren Erlösprofilen.

Nach unserer Abschätzung liegt das Potenzial für Co-Location-Speichern allein in Kombination mit Photovoltaik- und Windkraftanlagen mit jeweils mehr als fünf Megawatt Leistung in Deutschland bei rund 33 Gigawatt. Wer hier frühzeitig Partnerschaften aufbaut, kann binnen kurzer Zeit ein skalierbares und diversifiziertes Speicherportfolio aufbauen und gleichzeitig zur Netzstabilisierung beitragen.

Während bei manchen Akteuren aus dem Bereich der erneuerbaren Energien noch Skepsis hinsichtlich der Wirtschaftlichkeit vorherrscht, zeigen Optimierer-Analysen, dass Grünstromspeicher bei richtiger Auslegung sehr profitabel betrieben werden können.

Allerdings ist die Versuchung groß, Speicher einfach „mitzudenken“, ohne ihre technische und wirtschaftliche Eigenlogik zu verstehen. Der Speicher-Case unterscheidet sich fundamental vom Erneuerbaren-Case. Wer ohne Optimierer plant, riskiert suboptimale Fahrweisen, eingeschränkte Flexibilität und damit Erlöseinbußen, die sich im Betrieb nicht mehr korrigieren lassen.

Portfolio-Optimierung: ein neuer Trend?

Mit der wachsenden Bedeutung von Co-Location-Projekten gewinnt auch der Übergang von Einzelprojekten zu einer Portfolio-Logik an Relevanz. Ein Portfolio-Ansatz kann helfen, Ausgleichsenergiekosten zu reduzieren und Regelenergie im Verbund zuverlässig zu erbringen, wenn Lade- und Entladefenster unsicher sind. Bei Stand-alone-Speichern bleibt dagegen häufig die individuelle Optimierung wirtschaftlich sinnvoller, da die Aggregation operative Präzision kosten kann, ohne einen entsprechenden Mehrwert zu liefern. Entscheidend wird daher nicht „Portfolio um jeden Preis“ sein, sondern das Portfolio dort einsetzen, wo es eine reale Risikoreduktion schafft.

Struktur schafft Vertrauen – und Verlässlichkeit

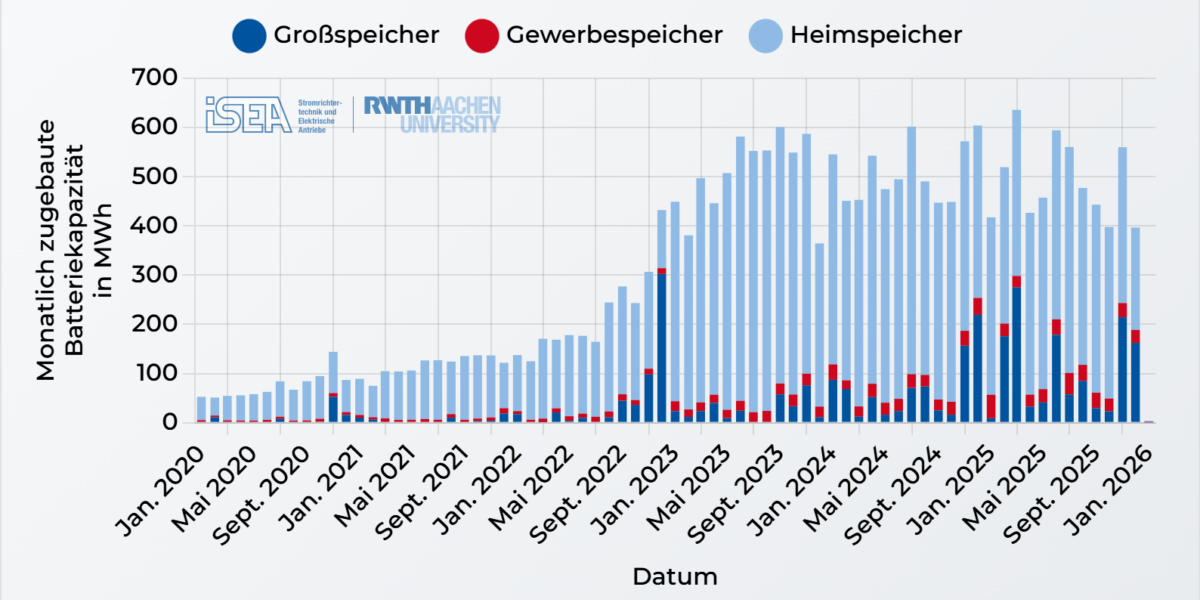

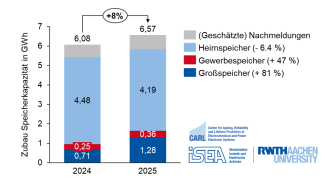

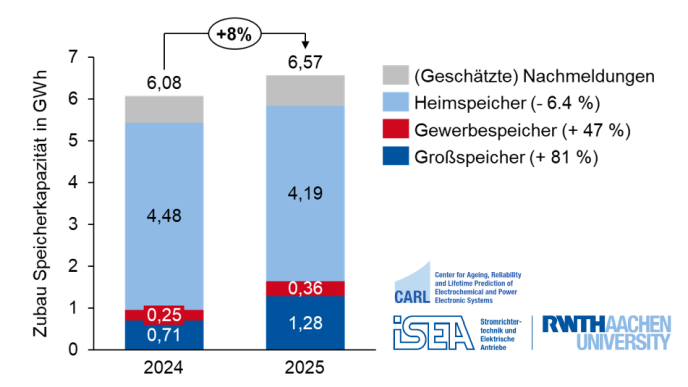

Nach Jahren eines starken, aber ungleichmäßigen Zubaus und anhaltender regulatorischer Unsicherheiten benötigt der Batteriespeichermarkt im Jahr 2026 vor allem eines: Verlässlichkeit. Denn 2025 wurden zwar weniger neue Batteriespeicher installiert als 2024, gleichzeitig stieg die neu zugebaute Kapazität deutlich an.

Diese Verlässlichkeit sollte nicht durch neue Zielmarken oder Förderprogramme erreicht werden, sondern durch klare, funktionale Strukturen. Ein bundesweit einheitliches und planbares Anschlussverfahren ist hierfür ein wichtiger Schritt. Eine Netzentgeltsystematik, die Flexibilität nicht bestraft, sondern systemdienliches Verhalten (und damit Kostenvermeidung an anderer Stelle wie beispielsweise dem Redispatch von Erneuerbaren) gezielt belohnt. Und ein regulatorischer Rahmen, welcher die Rollen und Zuständigkeiten zwischen Bundeswirtschaftsministerium, Bundesnetzagentur und Netzbetreibern eindeutig definiert.

Gelingt dieser Ordnungsrahmen, entsteht mehr als nur Investitionssicherheit: Es entsteht Vertrauen in Speicher als Infrastruktur. Und in ein System, das Flexibilität nicht nur einfordert, sondern auch ermöglicht.

2026: Die nächste Marktphase– Konsolidierung und Professionalität

Bereits in den Jahren 2024/25 war eine zunehmende Konsolidierung zu beobachten, die sich in Aufkäufen lokaler Entwickler durch internationale Strategen und Finanzinvestoren niederschlug. Parallel dazu drängen weitere internationale Akteure in den Markt. Das erhöht die Professionalität, wirft aber auch die industriepolitische Frage auf, wie viel Eigentum, Finanzierungskompetenz und Wertschöpfung dauerhaft in Deutschland verankert bleiben. Diese Entwicklung wird sich 2026 beschleunigen: Nicht jede Pipeline wird gebaut und nicht jeder Entwickler wird bestehen bleiben. Übrigbleiben werden diejenigen, die Speicher nicht als Trend, sondern als Infrastruktur mit klaren Prozessen, belastbaren Erlöslogiken und finanzierbaren Risikoprofilen behandeln.

— Der Autor Thomas Antonioli ist seit August 2023 Mitgründer und CFO von Terra One. Das Berliner Unternehmen entwickelt und betreibt netzgekoppelte Großbatteriespeicher in Europa und nutzt hierfür eine selbstentwickelte, KI-basierte Optimierungsplattform, um Speicher wirtschaftlich zu vermarkten und in investierfähige Infrastrukturprojekte zu überführen. Zuvor war Antonioli sechs Jahre lang CFO der Berliner Elektronik-Mietplattform Grover und skalierte Grover von der frühen Wachstumsphase auf über 250 Millionen Euro Jahresumsatz, sicherte Finanzierungen von mehr als 1,5 Milliarden Euro und begleitete die Entwicklung hin zur Milliardenbewertung. Seine Karriere begann Antonioli im Investmentbanking mit Fokus auf Projekt- und Infrastrukturfinanzierung. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Popular content