Dass eine Steuervereinfachung viele Seiten Erläuterungen in Form von Schreiben des Bundesfinanzministeriums (BMF) produziert, mag auf den ersten Blick paradox erscheinen. Geschuldet ist es womöglich der Gründlichkeit der Ministerialbeamten mit dem Ziel, möglichst viele Praxisfälle und Variationen abzudecken, damit für die meisten Photovoltaik-Anlagenbetreiber alles einfacher wird. Dabei beginnt die große Photovoltaik-Steuerreform zum Jahreswechsel 2022/23 mit relativ kurzen Änderungen in vier Gesetzen:

- eine Steuerbefreiung bestimmter Photovoltaik-Anlagen im Einkommensteuergesetz, durch Einfügen einer Nummer 72 in Paragraf 3 (EStG) und

- passend dazu eine Erhöhung der Leistungsschwelle für die Steuerbefreiung im Gewerbesteuergesetz in der schon existierenden Nummer 32 des Paragrafen 3 (GewStG).

- Die Befugnis für Lohnsteuerhilfevereine, auch Betreiber der nach EStG befreiten Photovoltaik-Anlagen zu beraten, in Nummer 11 c des Paragrafen 4 (StBerG).

- Einführung eines Steuersatzes von „0 Prozent“ im Umsatzsteuergesetz für die Lieferung und Installation bestimmter Photovoltaik-Anlagen, durch Ergänzung des Paragrafen 12 um einen Absatz 3 (UStG).

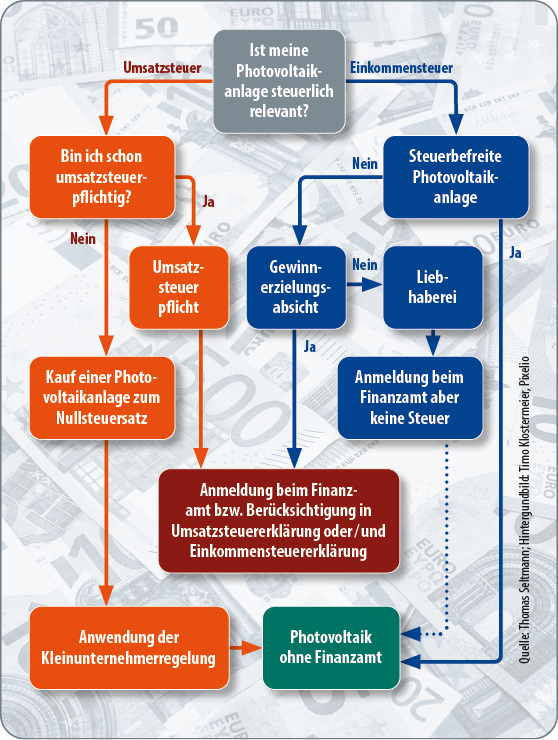

„Photovoltaik ohne Finanzamt“

Grafik: pv magazine/Harald Schütt

In der Praxis zielen diese Regelungen zusammengenommen darauf ab, dass insbesondere private Betreiber von allen steuerlichen Überlegungen und Bürokratie mit dem Finanzamt im Zusammenhang mit der Photovoltaik-Anlage vollständig entlastet werden: „Photovoltaik ohne Finanzamt“

Wer sich für sein Einfamilienhaus eine solche Anlage anschafft, muss daraus keine Einkünfte versteuern, zahlt beim Kauf keine Mehrwertsteuer, muss die Photovoltaik-Anlage beim Finanzamt nicht anmelden, in seiner Steuererklärung weder Kosten noch Einnahmen daraus deklarieren, wird nicht Mitglied in der IHK und kann als Arbeitnehmer seine Steuererklärung von einem Lohnsteuerhilfeverein erstellen lassen.

Das Bundesfinanzministerium hat in einer Verwaltungsanweisung (BMF-Schreiben) vom 12. Juni 2023 sogar ausdrücklich klargestellt, dass Betreiber auf die steuerliche Meldung ihrer Anlage beim zuständigen Finanzamt verzichten können,

- wenn sie ausschließlich von der Einkommensteuer befreite Photovoltaik-Anlagen betreiben, und

- sich umsatzsteuerlich die selbstständige Tätigkeit auf Anlagen beschränkt, auf die der Nullsteuersatz anwendbar wäre, und

- der Steuerpflichtige die Kleinunternehmerregelung wählt.

Steuererklärungen und Angaben zu den Photovoltaik-Anlagen müssen dann gegenüber dem Finanzamt nicht mehr abgegeben werden.

Begünstigung wirkt auch auf Rente und Krankenversicherung

„Die Einführung der Steuerfreiheit für kleinere Photovoltaik-Anlagen wirkt sich auch in der Sozialversicherung zugunsten der Betreiber aus“, sagt Andreas Islinger, Leiter der Rentenberatung und Steuerberater bei Ecovis in München.

Wenn bisher aus der Photovoltaik-Anlage steuerpflichtige Einkünfte entstanden sind, wurden diese auch bei Erwerbsminderungsrenten, Witwenrenten sowie in der Krankenversicherung von Rentnern, freiwillig Versicherten und Familienversicherten angerechnet. Dies konnte die Krankenversicherungsbeiträge erhöhen und die Renten schmerzhaft kürzen.

Wer davon betroffen war oder noch ist, so Islinger, sollte sich bei seiner Krankenversicherung und dem Rentenversicherungsträger um eine Korrektur bemühen.

Die Regelungen im Detail

Über ein Kuriosum hatten wir schon ausführlich berichtet: https://www.pv-magazine.de/2022/06/03/lohnsteuerhilfe-ade-photovoltaik-als-pflichtfall-fuer-den-steuerberater/

Photovoltaik-Anlagen gelten unabhängig von ihrer Größe steuerlich als Gewerbebetrieb, wenn Strom gegen Vergütung ins Netz eingespeist wird. Das führte dazu, dass Arbeitnehmer ihre Steuererklärung nicht mehr von Lohnsteuerhilfevereinen erstellen lassen durften, weil die beschränkte Beratungsbefugnis als Alternative zum Steuerberater nur für Steuerpflichtige gilt, die insbesondere Einkünfte aus einem Beschäftigungsverhältnis oder Rente beziehen. Der Gesetzgeber fand dafür letztlich eine einfache Lösung.

Das Betreiben einer Photovoltaik-Anlage, für welche die Steuerbefreiung gilt, hindert seit 2022 nicht mehr daran, die Einkommensteuererklärung von einem Lohnsteuerhilfeverein erstellen zu lassen. Einschränkend gilt: Wer eine Bestandsanlage noch mit Umsatzsteuerpflicht betreibt, muss die Umsatzsteuererklärung jedoch selbst erstellen. Das dürfen die Lohnsteuerhilfevereine weiterhin nicht. Da die meisten Betreiber jedoch nach den entsprechenden Fristen (meist sechs Jahre nach Optieren zur Umsatzsteuerpflicht) in die Kleinunternehmerregelung wechseln, dürfte sich dieses Übergangsproblem bald auflösen.

Einkommensteuerbefreiung

Die zugrundeliegende Steuerbefreiung ist im Einkommensteuergesetz geregelt. Demnach sind Einnahmen und Entnahmen aus Photovoltaik-Anlagen steuerfrei, wenn die Anlage maximal 30 Kilowatt Modulleistung hat und auf einem Einfamilienhaus, dessen Nebengebäude oder einem Nichtwohngebäude installiert ist. Auf Mehrparteiengebäuden darf die Photovoltaik-Anlage maximal 15 Kilowatt Leistung pro Wohn- oder Gewerbeeinheit haben, beispielsweise bis zu 75 Kilowatt bei einem Haus mit fünf Wohnungen.

Zusätzlich gilt eine Freigrenze von 100 Kilowatt für die Steuerperson oder Betreibergemeinschaft. Es können also mehrere Anlagen auf verschiedenen Gebäuden steuerfrei betrieben werden, solange die einzelnen Anlagen jeweils das Gebäudekriterium erfüllen und die Leistungssumme der begünstigten Anlagen insgesamt nicht mehr als 100 Kilowatt betragen. (Zur Frage der Steuerpersonen siehe auch https://www.pv-magazine.de/2022/03/18/multiple-steuerpersoenlichkeit/)

Dass „Einnahmen und Entnahmen“ von der Einkommensteuer befreit sind, bedeutet, dass die Einspeisevergütung, Verkaufserlöse an Mieter (Mieterstrom), aber auch die Entnahme zum privaten Stromverbrauch in der Steuererklärung nicht mehr angegeben werden müssen und das zu versteuernde Einkommen nicht mehr erhöhen.

Umgekehrt können logischerweise auch keine Kosten aus der Investition und dem laufenden Betrieb der Anlage steuerlich geltend gemacht werden, denn Abschreibungen und Betriebskosten können steuerlich nur von Einnahmen abgezogen werden, für die Steuern zu zahlen wären. Das gilt auch für Sonderabschreibungen und den Investitionsabzugsbetrag (IAB), die von Steuerberatern bis 2022 in vielen Fällen als Steuersparmodell genutzt wurden.

Teilweise rückwirkend und auch für Bestandsanlagen

Unverständnis verursachte deshalb das rückwirkende Inkrafttreten der Steuerbefreiung schon für das ganze Steuerjahr 2022, obwohl das Gesetz erst kurz vor Jahresende vom Bundestag beschlossen wurde. Dabei ist die Anwendbarkeit der Sonderabschreibungen auf die betreffenden Solaranlagen ebenso fraglich wie die nachträgliche Streichung des oftmals wohl nur vermeintlichen Steuervorteils.

Die Steuerbefreiung in der Einkommensteuer ist keine Wahlmöglichkeit, sondern verpflichtend anzuwenden für die Anlagen, auf welche die Kriterien zutreffen, und zwar unabhängig vom Inbetriebnahmejahr. Sie gilt also ab der Steuererklärung für das Jahr 2022 auch für Bestands- und Altanlagen ab der Steuererklärung. Umgekehrt heißt das: Wer die Steuerbefreiung nicht haben will, um die Abschreibungen zu nutzen, müsste Anlagen installieren oder kaufen, die obige Befreiungsgrenzen überschreiten.

Gewerbesteuerbefreiung

Wenig bekannt, existierte eine Steuerbefreiung für Photovoltaik-Anlagen bis 10 Kilowatt bereits 2019 im Gewerbesteuergesetz.

Die Grenze ist jetzt auf 30 Kilowatt angehoben. Für die meisten Anlagenbetreiber hatte und hat dies jedoch keine finanzielle Relevanz, weil erst ein jährlicher Gewinn von mehr als 24.500 Euro Gewerbesteuerzahlungen auslöst – bei so kleinen Photovoltaik-Anlagen kein Thema.

Warum dann diese spezielle Steuerbefreiung? Grund dafür ist ein weiteres Kuriosum im Steuerrecht: Wer Einkünfte erzielt, die grundsätzlich der Gewerbesteuer unterliegen, wird als Gewerbetreibender Pflichtmitglied in der regionalen Industrie- und Handelskammer (IHK). So regelt es das IHK-Gesetz. Beiträge zahlt man jedoch erst bei mehr als 5.200 Euro Jahresgewinn aus dem Gewerbebetrieb. Ohne die Steuerbefreiung würden Millionen Betreiber kleiner Photovoltaik-Anlagen kostenlos Pflichtmitglied der Kammern werden. Spätestens nächstes Jahr gäbe es mehr IHK-Mitglieder, die lediglich Solarbetreiber sind als eigentliche Unternehmer.

Nullsteuersatz in der Umsatzsteuer

Der große Befreiungsschlag für Solarbetreiber von der komplexen Materie der Umsatzsteuer gelang dem Bundesfinanzministerium dank der erst kurz zuvor von der EU geänderten Europäischen Mehrwertsteuerrichtlinie. Diese ermöglichte es den Mitgliedsstaaten, ermäßigte Umsatzsteuersätze für bestimmte Güter einzuführen.

Die Vorlage aus dem Ministerium, die der Bundestag Ende 2022 beschloss, sieht bei der Lieferung und Installation von Photovoltaik-Anlagen und Stromspeichern an den Betreiber der Anlage einen Steuersatz von null Prozent vor – statt der üblichen 19 Prozent. Begründet wurde dies jedoch nicht mit einer Förderung für Solaranlagen, sondern dringend notwendiger Entbürokratisierung.

Hunderttausende Käufer, selbst kleiner Photovoltaik-Anlagen, nutzten nämlich seit langem die Möglichkeit, ihren „Gewerbebetrieb Photovoltaik“ umsatzsteuerpflichtig zu erklären (Optieren zur Umsatzsteuerpflicht). Die Anlagenbetreiber verzichteten auf die Befreiung von der Umsatzsteuer mittels der „Kleinunternehmerregelung“, die eine Bagatellgrenze von derzeit 22.000 Euro Jahresumsatz vorsieht, bis zu der man sich von der Umsatzsteuerpflicht befreien kann.

Die freiwillige Umsatzsteuerpflicht ermöglichte den Anlagenkäufern die Rückerstattung der an den Installateur bezahlten Mehrwertsteuer, führte aber zu einer Flut an Bürokratie bei den Finanzämtern und Steuerpflichtigen und vielen fehlerhaften Steuererklärungen.

Der Nullsteuersatz gilt für Photovoltaik-Anlagen, die ab Januar 2023 geliefert oder fertig installiert wurden und wird laut Bundesfinanzministerium dauerhaft gelten.

Unterschiede zur Einkommensteuerbefreiung

Anders als bei der Einkommensteuerbefreiung ist das wesentliche Kriterium bei der Umsatzsteuer nicht die Anlagengröße, sondern das Gebäude, auf dem die Photovoltaik-Anlagen betrieben wird. Handelt es sich um ein Wohngebäude, ein öffentliches Gebäude oder ein für gemeinnützige Zwecke genutztes Gebäude, rechnet der Verkäufer und Installateur mit null Prozent Umsatzsteuer ab, egal wie groß die Anlage ist.

Um den Aufwand der Nachweisführung zu minimieren, hat der Gesetzgeber eine Vereinfachung festgelegt, die häufig fälschlicherweise als Leistungsgrenze interpretiert wird: Hat die Photovoltaik-Anlage nicht mehr als 30 Kilowatt Leistung, ist die Art des Gebäudes nicht relevant und muss auch nicht dokumentiert werden. Der Nullsteuersatz gilt bis 30 Kilowatt Anlagenleistung also für alle Gebäude und auch beim Verkauf wesentlicher Komponenten, beispielsweise für den Onlinehandel.

Wichtig ist dabei der Zusatz „an den Betreiber“, denn der Nullsteuersatz ist nur bei Lieferung an den Endanwender anzusetzen, nicht im Zwischenhandel und nicht wenn der Käufer die Anlage gar nicht selbst betreibt, sondern beispielsweise vermietet.

Der Nullsteuersatz gilt nicht nur für die Lieferung und Installation ganzer Photovoltaik-Anlagen, sondern auch für die Lieferung und den Austausch wesentlicher Komponenten wie Solarmodule, Wechselrichter, Batteriespeicher und nach einer Klarstellung der Finanzverwaltung auch dann, wenn ein Elektrofachbetrieb den Zählerschrank tauschen muss, damit ein Dachdeckerbetrieb eine Photovoltaik-Anlage liefern kann.

Ob ein Verkäufer mit null oder 19 Prozent Umsatzsteuer abrechnet ist übrigens nicht seiner Wahl überlassen. Der zutreffende Steuersatz ist zu ermitteln und anzuwenden. Im Zweifelsfall sollte man sich beim eigenen Steuerberater oder beim Finanzamt rückversichern, welcher Steuersatz richtig ist.

Vorteile auch für Bestandsanlagen

Wer vor 2023 eine Photovoltaik-Anlage angeschafft hat, dem bringt der Nullsteuersatz keinen finanziellen Vorteil, außer beim Austausch von defekten Komponenten. Hat der Anlagenbetreiber „zur Umsatzsteuerpflicht optiert“, bleibt es erst einmal dabei, denn die Umsatzsteuerpflicht wurde mit der Gesetzesänderung nicht abgeschafft. Das betrifft auch Anlagenbetreiber, die schon ohne die Photovoltaik-Anlagen umsatzsteuerpflichtig waren, weil sie noch einer anderen selbständigen Tätigkeit nachgehen. Und es betrifft auch den ins Netz eingespeisten oder an Dritte verkauften Strom.

Ärgerlich für viele sonst nicht-selbständig tätige Betreiber war und ist die Umsatzsteuer, die für den privat verbrauchten Solarstrom zu zahlen ist. Diese ist eine steuerrechtlich logische Folge der Mehrwertsteuererstattung. Nach Ablauf zweier Fristen kann man nach etwa sechs Jahren aus der Umsatzsteuerpflicht nachträglich in die Kleinunternehmerregelung wechseln. Spätestens dann entfällt sowohl diese Zahlung wie auch der Großteil an Bürokratie. Mit der sogenannten „umsatzsteuerlichen Entnahme“ lässt sich aber auch schon vorher teilweise Abhilfe schaffen.

Steuerspartipp für Steuerbefreite

Zum Schluss noch ein Steuerspartipp, der durch die Vereinfachungen nicht obsolet geworden ist. Wie die Finanzverwaltung im BMF-Schreiben zur Einkommensteuerbefreiung (17. Juli 2023) ausdrücklich klargestellt hat, bleibt die Möglichkeit bestehen, den Arbeitskostenanteil der Installation als Handwerkerleistung geltend zu machen.

„Begünstigt ist auch, wenn Fachleute die Anlage vor Ort warten oder reparieren“, erklärt Jana Bauer, stellvertretende Geschäftsführerin des Bundesverbandes Lohnsteuerhilfevereine. „Insgesamt können bis zu 6.000 Euro im Jahr an Lohn-, Fahrt- und Maschinenkosten für sämtliche Handwerkerarbeiten im Haushalt steuermindernd berücksichtigt werden. Davon zählen 20 Prozent, sodass maximal 1.200 Euro Steuerersparnis drin sind.“

Tabelle

Verwechslungsgefahr: Es gibt wichtige Unterschiede bei den Neuregelungen in der Einkommensteuer gegenüber der Umsatzsteuer. Besonders heikel ist die vermeintliche Gemeinsamkeit bezüglich der 30-Kilowatt-Leistungsgrenze.

| Einkommensteuer | Umsatzsteuer | |

| Inkrafttreten | Anzuwenden ab dem Steuerjahr 2022 (1. Januar 2022) | 1. Januar 2023 |

| Steuerbefreiung | Einnahmen und Entnahmen von Strom | Umsatzsteuersatz null beim Kauf der Anlage bzw. der wesentlichen Komponenten (auch Stromspeicher) |

| Betroffene Anlagen | Neuanlagen und Altanlagen unabhängig vom Inbetriebnahmedatum | Lieferung oder Fertigstellung ab 1. Januar 2023 |

| Betroffene Gebäude | Wohngebäude, bis 30 kWp alle Gebäudearten, Mehrparteiengebäude (MPG) | Wohngebäude, öffentliche Gebäude, Gebäude für dem Gemeinwohl dienende Tätigkeiten |

| Anlagengröße | Bis 30 kWp (EFH) bzw. 15 kWp je Einheit im MPG, max. 100 kWp je Steuerperson | Keine Größenbegrenzung, aber Vereinfachung bis 30 kWp |

| Einkünfte steuerfrei | Ja | Nein (falls Betreiber umsatzsteuerpflichtig) |

Die Veröffentlichungen der Finanzverwaltung zum Steuerrecht bei Photovoltaikanlagen

�

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Popular content